Girocard ist das meistgenutzte bargeldlose Kartenzahlungssystem in Deutschland und die günstigste Option für Händler im stationären Handel. Girocard-Zahlungslösungen bieten Geschäften konkrete Vorteile: niedrige Gebühren, hohe Kundenakzeptanz und moderne Funktionen wie kontaktloses Bezahlen sowie integrierte Kundenbindung. Laut Bundesbank kostet Girocard Händler rund 0,8% des Umsatzes, was sie günstiger macht als Bargeld, Visa, Mastercard oder klassische Kreditkarten. Wer als Einzelhändler in Deutschland noch zögert, verliert Kunden an Wettbewerber, die schneller und einfacher kassieren.

1. Girocard-Zahlungslösungen senken Kosten für Geschäfte spürbar

Girocard ist das günstigste Kartenzahlverfahren für Händler in Deutschland, gemessen an Geräte-, Transaktions- und Zeitaufwand. Das bedeutet: Selbst Bargeld ist in der Gesamtrechnung teurer, weil Zählen, Einzahlen und Wechselgeldmanagement Zeit und Geld kosten.

Die Kostenstruktur bei Girocard setzt sich typischerweise aus drei Teilen zusammen:

- Terminalmiete oder Kauf: Einmalige oder monatliche Kosten für das Kartenlesegerät

- Transaktionsgebühr: Rund 0,8% des Umsatzes pro Zahlung, teils als Festbetrag

- Servicepauschale: Monatliche Grundgebühr des Zahlungsdienstleisters

Im Vergleich dazu verlangen Visa und Mastercard Debitkarten sowie Kreditkarten deutlich höhere Gebühren, oft zwischen 1,5% und 2,5% pro Transaktion. Dieser Unterschied summiert sich bei einem Jahresumsatz von 200.000 Euro schnell auf mehrere Tausend Euro.

Die Kostenvorteile der Girocard gehen über die reinen Gebühren hinaus. Geringerer Zeitaufwand an der Kasse und weniger Fehler beim Wechselgeld senken die indirekten Kosten zusätzlich.

Profi-Tipp: Prüfe deinen Zahlungsdienstleister-Vertrag gezielt auf girocard-spezifische Entgelte. Viele Händler zahlen unbewusst höhere effektive Kosten, weil sie Girocard und internationale Karten nicht getrennt abrechnen lassen. Eine differenzierte Vertragsanalyse lohnt sich fast immer.

2. Hohe Akzeptanz: Warum Girocard im Einzelhandel unverzichtbar ist

73% der Unternehmen in Deutschland akzeptieren Girocard. Bei Unternehmen mit mehr als 10 Beschäftigten liegt die Akzeptanzrate sogar über 90%. Internationale Kartensysteme wie Visa oder Mastercard werden deutlich seltener angeboten.

Diese Zahlen zeigen: Girocard ist für Kunden das erwartete Zahlungsmittel. Wer es nicht anbietet, riskiert Kaufabbrüche an der Kasse.

| Unternehmenstyp | Girocard-Akzeptanz | Internationale Karten |

|---|---|---|

| Alle Unternehmen | 73% | deutlich geringer |

| Ab 10 Beschäftigte | über 90% | geringer |

| Kleine Betriebe (unter 10) | variabel | selten |

Die Zahl der aktiven Girocard-Terminals in Deutschland ist 2025 auf 1.344.000 Terminals gestiegen, ein Zuwachs von 11,3% gegenüber dem Vorjahr. Das zeigt, wie stark die Infrastruktur wächst und wie viele Händler aktiv in Girocard-Zahlungslösungen investieren.

Besonders interessant: Der durchschnittliche Transaktionsbetrag sank 2025 auf 37,25 Euro. Das belegt, dass Girocard längst nicht mehr nur für größere Einkäufe genutzt wird. Bäckereien, Kioske und Cafés profitieren direkt davon, weil Kunden auch kleine Beträge bequem per Karte bezahlen wollen.

3. Kontaktloses Bezahlen und Kundenbindung in einem Schritt

88,5% aller Girocard-Transaktionen im Dezember 2025 wurden kontaktlos abgewickelt. Das ist kein Trend mehr, das ist der Standard. Kunden halten ihre Karte kurz ans Terminal und der Vorgang ist abgeschlossen.

Für Händler bedeutet das kürzere Wartezeiten, weniger Stau an der Kasse und zufriedenere Kunden. Gerade in Stoßzeiten macht der Unterschied zwischen einer kontaktlosen und einer PIN-Zahlung mehrere Sekunden pro Transaktion aus. Bei 200 Transaktionen täglich summiert sich das.

Die Girocard bietet noch eine weitere Stärke, die viele Händler unterschätzen:

- ✅ Kundenbindung ohne Extra-Scan: Bonuspunkte werden automatisch beim Bezahlen verrechnet, ohne separate App oder Kundenkarte

- ✅ Weniger Kassenverzögerungen: Zahlung und Punktesammeln laufen in einem einzigen Vorgang

- ✅ Höhere Teilnahmequoten: Kunden nehmen häufiger am Bonusprogramm teil, weil kein zusätzlicher Schritt nötig ist

- ✅ Kundenwunsch erfüllt: 75% der Kunden wünschen sich möglichst wenige Karten, 60% wollen nur eine Karte zum Bezahlen und Sammeln

Diese Kombination aus Zahlung und Kundenbindung beseitigt typische Kassenverzögerungen und steigert die Kundenzufriedenheit spürbar. Händler, die das kommunizieren, bauen eine stärkere Kundenbindung auf als solche, die Bonusprogramme separat verwalten.

Profi-Tipp: Platziere dein Terminal so, dass Kunden die NFC-Fläche sofort sehen. Klare Hinweisschilder wie „Hier kontaktlos bezahlen" reduzieren Rückfragen und beschleunigen den Kassenfluss erheblich.

4. Sicherheit und Zahlungsgarantie am Point of Sale

Girocard-Zahlungen werden in Echtzeit autorisiert, was Händlern eine zuverlässige Zahlungsgarantie gibt. Das Terminal prüft sofort, ob das Konto gedeckt ist. Zahlungsausfälle durch ungedeckte Konten sind damit praktisch ausgeschlossen.

Für Händler bedeutet das konkret:

- Echtzeit-Autorisierung: Jede Zahlung wird sofort geprüft, kein Risiko durch nachträgliche Rückbuchungen wie bei Lastschriften

- Online-Altersverifikation: Terminals können Altersfreigaben direkt im Bezahlvorgang prüfen, relevant für Tabak, Alkohol oder FSK-18-Produkte

- Betrugsprävention: Das Girocard-System nutzt EMV-Chip-Technologie und PIN-Abfrage als Sicherheitsstandard

- Händlerzufriedenheit: Studien zeigen eine hohe Zufriedenheit von 84% bei Händlern bezüglich der Sicherheit des Girocard-Systems

Das Vertrauen in schnelle und sichere Zahlungsvorgänge wirkt als Kaufbeschleuniger. Kunden, die wissen, dass ihre Zahlung sofort und sicher verarbeitet wird, zögern weniger und kaufen häufiger. Das ist ein echter Wettbewerbsvorteil für Händler, die auf Girocard setzen.

5. Girocard im Vergleich mit anderen Kartenzahlungssystemen

Girocard ist das stärkste Zahlungssystem für den deutschen Markt. Der direkte Vergleich mit internationalen Alternativen zeigt, wo die Stärken liegen.

| Merkmal | Girocard | Visa/Mastercard Debit | Kreditkarte |

|---|---|---|---|

| Gebühr pro Transaktion | ca. 0,8% | 1,5–2,5% | 1,5–3,0% |

| Akzeptanz in Deutschland | 73–90%+ | geringer | geringer |

| Kontaktlos verfügbar | ja (88,5%) | ja | ja |

| Kundenbindungsintegration | ja (nativ) | eingeschränkt | eingeschränkt |

| Zahlungsgarantie | sofort | sofort | verzögert möglich |

| Typische Zielgruppe | alle Altersgruppen | jüngere Kunden | Vielkäufer, Reisende |

Internationale Karten sind sinnvoll als Ergänzung, etwa für Touristen oder ausländische Kunden. Für den Kern des deutschen Einzelhandels ist Girocard jedoch die wirtschaftlichste und meistgenutzte Lösung. 6 von 10 Kunden bevorzugen im stationären Handel Kartenzahlung, und Girocard ist dabei das bevorzugte Mittel.

Ein weiterer Vorteil: Girocard-Terminals lassen sich in bestehende Kassensysteme wie Vectron, Epson oder Ingenico integrieren. Die Einrichtung ist unkompliziert und der Support durch deutsche Zahlungsdienstleister wie Concardis, BS Payone oder Nets gut erreichbar.

6. Wie funktioniert Girocard? Der Ablauf an der Kasse

Der Bezahlvorgang mit Girocard ist in wenigen Sekunden abgeschlossen. Das Verfahren läuft im Hintergrund zuverlässig ab, ohne dass Händler oder Kunden etwas Besonderes tun müssen.

Schritt 1: Karte ans Terminal halten oder einstecken. Bei kontaktlosen Beträgen bis 50 Euro ist keine PIN nötig. Darüber hinaus gibt der Kunde seine PIN ein.

Schritt 2: Autorisierung in Echtzeit. Das Terminal sendet die Anfrage an das Girocard-Netzwerk, das sofort prüft, ob das Konto gedeckt ist. Dieser Vorgang dauert typischerweise unter zwei Sekunden.

Schritt 3: Bestätigung und Beleg. Der Händler erhält eine sofortige Bestätigung. Der Betrag wird innerhalb von ein bis zwei Werktagen auf dem Händlerkonto gutgeschrieben.

Für Händler ist der Prozess vollständig automatisiert. Es gibt keine manuelle Prüfung, keine Verzögerung und kein Ausfallrisiko durch ungedeckte Konten. Wer kontaktlose Zahlungen an Terminals einrichtet, profitiert zusätzlich von noch schnelleren Abläufen im Tagesgeschäft.

7. Girocard als Zahlungsmethode für kleine Beträge und Frequenzkäufe

Girocard eignet sich besonders gut für Geschäfte mit vielen kleinen Transaktionen. Der durchschnittliche Transaktionsbetrag lag 2025 bei nur 37,25 Euro. Das zeigt, dass Kunden Girocard auch für Alltagskäufe unter 20 Euro nutzen.

Bäckereien, Kioske, Tankstellen und Imbisse profitieren besonders stark. Früher galt die Annahme, dass sich Kartenzahlung bei kleinen Beträgen nicht lohnt. Diese Annahme ist überholt. Die Transaktionsgebühr von rund 0,8% auf einen Kauf von 5 Euro beträgt 4 Cent. Das ist günstiger als der Aufwand für Wechselgeld.

Hinzu kommt: Kunden, die kontaktlos bezahlen können, kaufen häufiger und spontaner. Sie müssen nicht überlegen, ob sie genug Bargeld dabei haben. Das steigert den Umsatz direkt, ohne dass der Händler aktiv etwas tun muss.

Profi-Tipp: Kommuniziere aktiv, dass du Girocard akzeptierst. Ein gut sichtbares Girocard-Logo am Eingang und an der Kasse signalisiert Kunden sofort, dass sie bequem bezahlen können. Das reduziert Kaufabbrüche spürbar.

Wichtige Erkenntnisse

Girocard ist die günstigste, sicherste und am weitesten verbreitete Kartenzahlungslösung für den deutschen Einzelhandel, mit klaren Vorteilen bei Kosten, Akzeptanz und Kundenbindung.

| Punkt | Details |

|---|---|

| Kosteneffizienz | Girocard kostet Händler rund 0,8% Umsatzgebühr und ist damit günstiger als alle anderen Kartenzahlungsarten. |

| Flächendeckende Akzeptanz | 73% aller deutschen Unternehmen akzeptieren Girocard, bei größeren Betrieben über 90%. |

| Kontaktlos als Standard | 88,5% aller Girocard-Transaktionen laufen kontaktlos ab und beschleunigen den Kassenvorgang. |

| Integrierte Kundenbindung | Bonuspunkte werden automatisch beim Bezahlen verrechnet, ohne App oder extra Scan. |

| Echtzeit-Sicherheit | Jede Zahlung wird sofort autorisiert, was Zahlungsausfälle praktisch ausschließt. |

Meine Erfahrung mit Girocard im Handelsalltag

Viele Händler unterschätzen, wie viel Potenzial in der Kombination aus Girocard und Kundenbindung steckt. Ich habe beobachtet, dass die meisten Betriebe das Bonusprogramm zwar einrichten, es aber nie aktiv an der Kasse kommunizieren. Das ist verschenktes Potenzial. Kunden nehmen nur teil, wenn sie wissen, dass ihre Karte das automatisch erledigt.

Ein weiterer Punkt, der oft übersehen wird: die Terminalplatzierung. Ein Terminal, das seitlich oder zu tief steht, verlangsamt den Bezahlvorgang, weil Kunden suchen müssen. Optimal positionierte Terminals mit klarer NFC-Markierung reduzieren Rückfragen und machen den Kassenfluss flüssiger.

Was mich bei Girocard wirklich überzeugt, ist die Verlässlichkeit. Kein anderes Zahlungssystem in Deutschland hat eine vergleichbare Infrastruktur und ein vergleichbares Vertrauen bei Kunden aller Altersgruppen. Internationale Alternativen sind sinnvoll als Ergänzung, aber Girocard bleibt das Fundament.

Mein Rat: Investiere einmal in eine saubere Vertragsanalyse bei deinem Zahlungsdienstleister. Viele Händler zahlen mehr als nötig, weil Girocard und internationale Karten im Vertrag nicht getrennt ausgewiesen werden. Wer das einmal klärt, spart dauerhaft.

— aecharge.brand

Moderne Zahlungslösungen für deinen Standort mit Aecharge

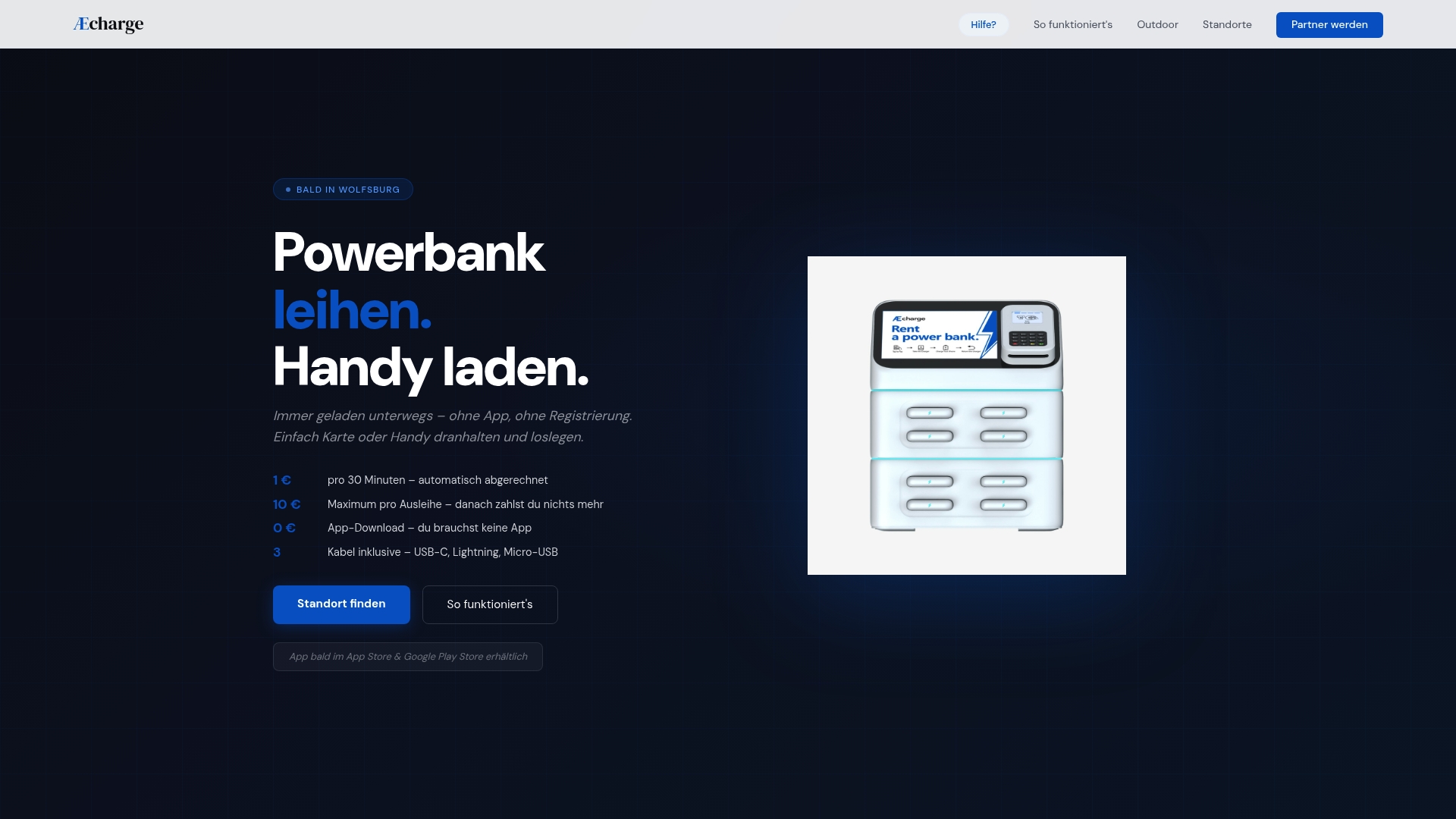

Wer seinen Standort für Kunden attraktiver machen will, denkt heute über die Kasse hinaus. Aecharge bietet automatisierte Powerbank-Verleihstationen, die vollständig unbemannt laufen und Girocard, Apple Pay sowie Google Pay akzeptieren. Keine App, keine Registrierung, kein Aufwand für dich oder deine Kunden.

Die Stationen lassen sich auf privatem Gelände aufstellen, werden fernüberwacht und laufen vollautomatisch. Kunden, die länger bleiben, weil ihr Smartphone aufgeladen ist, kaufen mehr. Das ist ein direkter Beitrag zur Kundenzufriedenheit und Verweildauer. Entdecke, wie Powerbank-Verleih von Aecharge deinen Standort aufwertet und wie kontaktlose Zahlungslösungen dabei reibungslos funktionieren.

FAQ

Was kostet Girocard Händler pro Transaktion?

Girocard kostet Händler rund 0,8% des Umsatzes pro Transaktion, gemessen an Geräte-, Transaktions- und Zeitaufwand laut Bundesbank. Das macht sie zur günstigsten Kartenzahlungsoption im deutschen Handel.

Wie viele Terminals akzeptieren Girocard in Deutschland?

Im Jahr 2025 waren 1.344.000 aktive Girocard-Terminals in Deutschland registriert, ein Zuwachs von 11,3% gegenüber dem Vorjahr. Die Infrastruktur wächst kontinuierlich.

Kann Girocard auch für kleine Beträge genutzt werden?

Ja. Der durchschnittliche Transaktionsbetrag lag 2025 bei 37,25 Euro, und kontaktlose Zahlungen unter 50 Euro sind ohne PIN möglich. Girocard eignet sich damit auch für Bäckereien, Kioske und Cafés.

Wie funktioniert Kundenbindung mit Girocard?

Bonuspunkte werden automatisch beim Bezahlvorgang verrechnet, ohne separate App oder Kundenkarte. 60% der Kunden wünschen sich genau diese Kombination aus Bezahlen und Sammeln in einem Schritt.

Ist Girocard sicherer als andere Kartenzahlungen?

Girocard-Zahlungen werden in Echtzeit autorisiert, was Zahlungsausfälle durch ungedeckte Konten praktisch ausschließt. Das System nutzt EMV-Chip-Technologie und bietet Händlern eine zuverlässige Zahlungsgarantie.